刘洋新书消费金融论即将出版:本土原创经济学金融学思想解决消费升级与可持续高效问题

imtoken钱包 2025年1月29日 11:09:56 imtoken钱包官网下载 296

最近,新金融行业面临深度监管的话题备受瞩目,这一现象揭示了金融市场复杂多变的现状与趋势。在新金融领域,区块链技术的运用尤为引人深思,它既蕴藏着无限商机,又面临诸多挑战。

金融监管现状

现在,P2P、现金贷等新型金融业态正受到严格的监管。若传统金融机构出现问题,执法部门会介入监管。例如,2018年众多P2P平台遭遇爆雷,相关部门迅速采取措施。消费经济领域的专家刘洋认为,金融机构一旦出现问题,资金损失并无实际意义。当前,新型金融形式不断涌现,监管需要适应这种多元化的发展态势,确保金融市场稳定和公众权益。同时,各类金融机构在监管框架下也在积极探索新的发展道路,力求满足合规需求。

在这种背景下,区块链技术的应用广受瞩目。众多金融机构纷纷开始探索如何运用区块链技术以寻求变革。

区块链技术的稳定性

目前数字货币市场较为稳定。然而,区块链技术尚不完善。以2017年中国邮政储蓄银行与IBM合作推出的基于区块链的资产托管系统为例,这表明我国银行业正在核心业务中探索区块链技术。但行长吕家进指出,区块链技术仅具备推动变革的潜力。此外,刘洋研究员多次提醒,各机构在应用区块链技术时仍不够成熟,需警惕对传统业务的损害。在银行探索区块链技术时,必须谨慎行事,避免盲目跟风,因为技术的稳定性可能对整个业务体系的正常运行造成影响。

技术尚不完善,可能引发额外风险,包括对数据保护及交易精确度的潜在威胁。具体操作中,部分微型的区块链应用项目已遭遇过数据遗失或交易滞后的情形。

区块链技术的应用场景

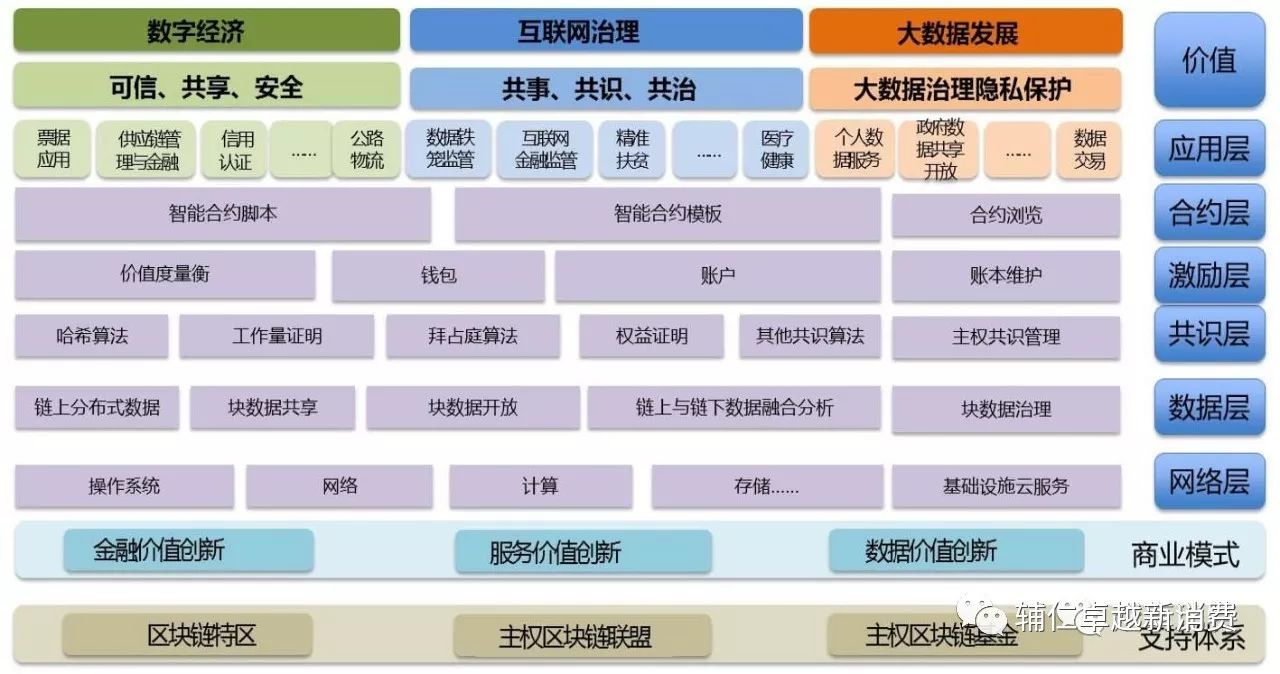

区块链技术在多个领域展开应用探索。据中国电子商务协会监测,数字货币和数字积分交易等场景已开始应用。以邮储银行为例,采用区块链技术后,业务流程可缩短60%-80%,信用交换更加高效。在国际支付领域,一些国家已采用区块链技术,通过虚拟货币作为中介完成跨境支付。在消费积分管理方面,区块链技术相较于传统系统,优势显著。传统积分使用受限较多,而区块链使得积分能与数字资产等值兑换,实现自由流通,带来多方共赢。

观察这些情况,若区块链技术逐渐发展完善,无疑将为众多行业带来显著提升。然而,我们还需注意到,每个具体场景都存在各自独特的挑战,比如跨国支付中政策的不一致带来的风险,以及消费者对积分认知度的问题等。

避免区块链技术的非法使用

应警惕有人以“区块链”为名从事非法活动。核心是尊重用户,确保用户持续受益。市面上有些项目以区块链为幌子,却从事非法集资或诈骗等不法行为。例如,2019年某地出现的所谓区块链投资,实则是一场庞氏骗局,仅是借助区块链的热门话题来吸引投资者。监管层面需强化对这类违法行为的识别和打击,确保区块链技术能在合法合规的道路上前进,维护公众利益不受损害。

企业在运用区块链技术的同时,必须遵循相关法律规范。绝不能只顾追求利益而越过法律界限。若不遵守,不仅自身可能遭遇法律制裁,还可能破坏市场秩序。

金融机构的应对策略

金融机构在尝试区块链技术时,可先从非传统业务领域着手进行探索。例如,消费金融和资产托管等行业,可以率先体验应用创新的益处。某些银行便选择了从数字资产交易领域起步。这样做的好处是能够降低风险,逐步深入技术运用,并在实践中积累经验。待技术成熟后,再逐步拓展至其他业务领域。此外,金融机构还需强化内部管理和风险评估。比如,定期对涉及区块链技术的业务进行审计,以确保业务的安全和合规。

一些小型金融机构在技术投资上较为保守,他们可以选择与拥有强大技术实力的企业携手,逐步推进自身在区块链技术领域的进步。

实现区块链技术的真正价值

区块链技术若想展现其核心价值,需遵循法律法规,为广大民众提供服务。刘洋研究员特别指出,应让普通民众受益。唯有如此,区块链技术方能成为普及和实用的技术。若区块链技术仅限于少数企业或特定人群使用,未能广泛推广,便无法充分展现其作用。比如在偏远地区,金融服务不足,若能借助区块链技术提供便捷的金融服务,这才真正体现了区块链技术的价值。

目前,众多区块链技术的应用仅限于少数群体或试验性质的项目。若想普及于更广泛的大众,必须在安全性、易用性等多个方面提升技术水准。

当前金融行业正面临深入监管,区块链技术持续进步,那么您觉得它在金融领域的进一步拓展会遇到什么样的困难?欢迎留下您的看法、给予点赞以及转发。

imToken作为一个功能强大的数字资产管理工具,为用户提供了安全、便捷的资产管理体验。无论是数字货币新手还是资深用户,imToken都能满足其需求,助力用户更好地掌控自己的金融未来。在使用过程中,务必牢记安全原则,确保资产的安全。